高频因子

高频因子是金融领域中的一个术语,主要指的是影响资产价格变动的高频率数据信号。这些因子通常来源于市场微观结构、短暂的市场情绪变化、流动性波动等,并在极短的时间内对资产价格产生影响。与低频因子(如宏观经济指标、企业财报等)不同,高频因子捕捉的是市场瞬间的、非线性的动态变化。 高频交易者通过运用复杂的算法和强大的计算机技术,实时分析和处理这些高频因子,以期在毫秒甚至微秒级别的时间内捕捉交易机会并实现快速获利。然而,高频交易也带来了市场操纵、技术风险、增加市场波动性等问题,因此受到了严格的监管和争议。 总体来说,高频因子是金融市场高度信息化和技术化的产物,对于理解市场的微观动态以及实现超短期的交易策略具有重要的意义。

选股因子系列研究(十九)——高频因子之 股票收益分布特征-海通-170515

随着传统因子研究的深入,通过使用日级别数据已经很难发现能够在传统技术选股因子之外提供额外选股能力的因子了。考虑到传统因子多使用日级别数据刻画股票日间的形态特征,通过引入日内高频数据刻画股票日内的特征也许能够为模型带来新的信息以及Alpha。

这一观点也在本系列前一篇研究(《选股因子系列研究十八——价格形态因子》)中有所印证。本报告主要使用了股票1分钟价格数据构建了相关因子,对于股票高频收益分布特征(方差、偏度以及峰度)进行了刻画。

报告主要分为三部分,第一部分讨论了因子的构建以及计算方式。第二部分从单因子的角度对于因子的选股能力进行了分析。第三部分对比分析了加入高频因子的改进模型以及未加入

更新时间:2025-07-24 01:33

选股因子系列研究(二十五)——高频因子之已实现波动率分解-海通-170909

在系列前期报告中(《选股因子系列研究(十九)——高频因子之股票收益分布特征》),我们基于股票高频收益分布特征对于相关因子的选股效果进行了回测。

研究发现,股票高频偏度具有较好的选股效果,但是高频方差以及高频峰度并无显著的选股能力。考虑到股票日收益的波动率同样选股效果不佳,但将其拆分为系统波动以及特质波动后,两个因子皆具有较好的选股效果。本报告尝试对于股票高频波动率进行拆分,并期望从高频波动中提取出有效的选股因子。

“系统波动+特质波动”的拆分方式在高频维度上无法得到具有优秀选股效果的因子。在1分钟的数据频率下,高频特质波动率因子表现较差,并无明显的选股能力。随着数据间隔的增大,该因子的Ra

更新时间:2025-07-24 01:33

Dai读取高频因子构建一个简单的多因子策略

更新时间:2025-04-24 03:44

Dai读取高频因子构建一个简单多因子策略

更新时间:2025-04-24 03:43

高频因子构建:1、一只票多天的加工方式

本文档,我们会总结一些典型的高频因子,加工方式为“一只票,多天”

这种因子的加工时通常不需要截面运算,因此不需要获取其他股票的信息

提示:加工高频因子最好将资源开大,否则Kernel容易崩溃

\

1. 全天内不同时间段内的成交量占全天成交量之比

- 时间段01:09:30-09:35

- 时间段02:09:30-09:45

- 时间段03:09:30-10:00

- 时间段04:09:30-10:30

- 时间段05:14:00-15:00

- 时间段06:14:30-15:00

- 时间段07:14:45-15:00

- 时间段08:14:55-15:00

- 时间

更新时间:2025-03-12 06:21

高频因子构建:4、进阶玩法之存中介表优化窗口函数性能

高频因子加工,本质上就是将日内的高频信息降频为日频,有些因子在降频为日频后,还要向前取移动平均,例如5日、20日

以20日移动平均为例,一个低效率的方式是,加工高频因子时,取数据就多取20天的,以一天5000只票240分钟为例,这种取数据就要取到5000 X 240 X 20 = 24,000,000 条数据

但是一个更高效的方法是,加工高频因子时,只取一天的数据,高频因子加工好后村一个临时表,之后在临时表中计算20日滚动平均,这样的话,取数据就只需 5000 X 240 X 1 + 5000 X 20 = 1,300,000,效率有很大提高

我们以分钟交易量方差,再取20日移动平均为例

更新时间:2025-03-12 06:21

高频因子构建:2、多只票一天的加工方式

本文档,我们会总结一些典型的高频因子,加工方式为“多只票,一天”

这种因子通常是加工时有截面运算的需求,所以必须获取全市场股票的信息

提示:加工高频因子最好将资源开大,否则Kernel容易崩溃

1. 交易量截面百分比排序的方差、偏度、峰度

2. 交易量截面百分比排序方差偏度峰度的市值与行业中性化

\

策略源码:

{{membership}}

[https://bigquant.com/codeshare/9097b8fb-6f8d-4eed-87ee-20695f88ce39](https://bigquant.com/codeshare/9097b

更新时间:2025-03-12 06:21

研报复现:【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

本文旨在复现方正证券的金融工程类研报,通过构建高频因子让大家学习股票分钟数据的使用。原始研报贴在文章的最后附录部分。

一、因子逻辑介绍

在股票市场中,成交量的边际变化隐含着非常重要的信息,特别是在技术分析领域,成交量被认为是股票市场的原动力。俗语“量在价先”深刻的反应了成交量的变化对于股票价格波动的预测具有指示性作用。

以利好信息为例,当一个利好信息公布后,可能会引起相应个股成交量的突然放大。如果在成交量激增的同时,价格却未发生变动,或者未能引起价格的波动,则表明这一利好消息没能得到市场广泛的认可。相反,如果成交量激增的同时,价格出现大幅上涨,则表明市场对于此利好信息反应过于趋同,

更新时间:2024-09-11 10:27

宽度、弹性、深度、集中度:常见高频因子及指标逻辑

| 指标类型 | 指标名称 | 指标逻辑 |

|---|---|---|

| 宽度 | 盘口价差 | 使用日内tick级别数据计算买一价与卖一价的价差再除以买一价和卖一价的算数平均值。其基本逻辑是买一卖一的价差越大,其市场宽度越大,流动性越差,和流动性为负相关;将该指标的日内高频值取标准差以体现该指标在当日均匀程度,和流动性为负相关; |

| 弹性 | 弹性 | 使用日内tick级别数据计算每个tick最高价与最低价的差再除以换手率的值,反映了当日价格弹性。其基本逻辑是当最高价与最低价价差越大时,股价整体弹性越大,流动性越弱。当换手率越高时,整体弹性越小,流动性越强。以日内所有tic |

更新时间:2024-08-27 06:08

非线性模型:低频因子组合VS高频因子组合

问题

非线性模型对低频因子组合(比如分析师、财务因子)和对高频因子组合(量价)训练或构造上有哪些需要注意的区别?

解答

财务因子大部分是月频数据或者是季度数据,

在处理数据时,把财务因子和日频的量价因子进行merge然后向上填充。

通过模型选出来的股票我们一般是进行日频换仓。

如果只使用财务数据,又不填充为日频,最好是把标签也改为月频,进行选股调仓周期也对应因子的频率。

但是,这样做可能会导致数据量减少,训练出来的模型过拟合风险增加。

视频

[https://www.bilibili.com/video/BV1XS4y1h7N

更新时间:2024-06-07 10:55

54th Meetup:定时任务让高频因子自动转起来

更新时间:2024-06-07 10:55

12.24策略会预告:期货高频因子策略

视频

https://www.bilibili.com/video/BV1p14y1K7mp/

介绍

:高频因子(十一),高频数据的微观划分.pdf

- 交易微观结构,即通过高频量价数据的刻画,区分出不同交易性质的时间段

- 交易活跃度不同的区间,价格变动呈现不同的趋势效应,价格波动呈现不同的风险属性

- 根据因子收益来源直接进行结构划分可以更好的做到信息的提纯,改进因子表现

- 当同划分逻辑在因子改进上呈现相反结果时,说明某种划分下有增量信息可以提纯

[/wiki/static/upload/04/040703f9-7b3e-4b99-aaeb-98f5d4215274.pdf](/wiki/st

更新时间:2023-06-13 06:53

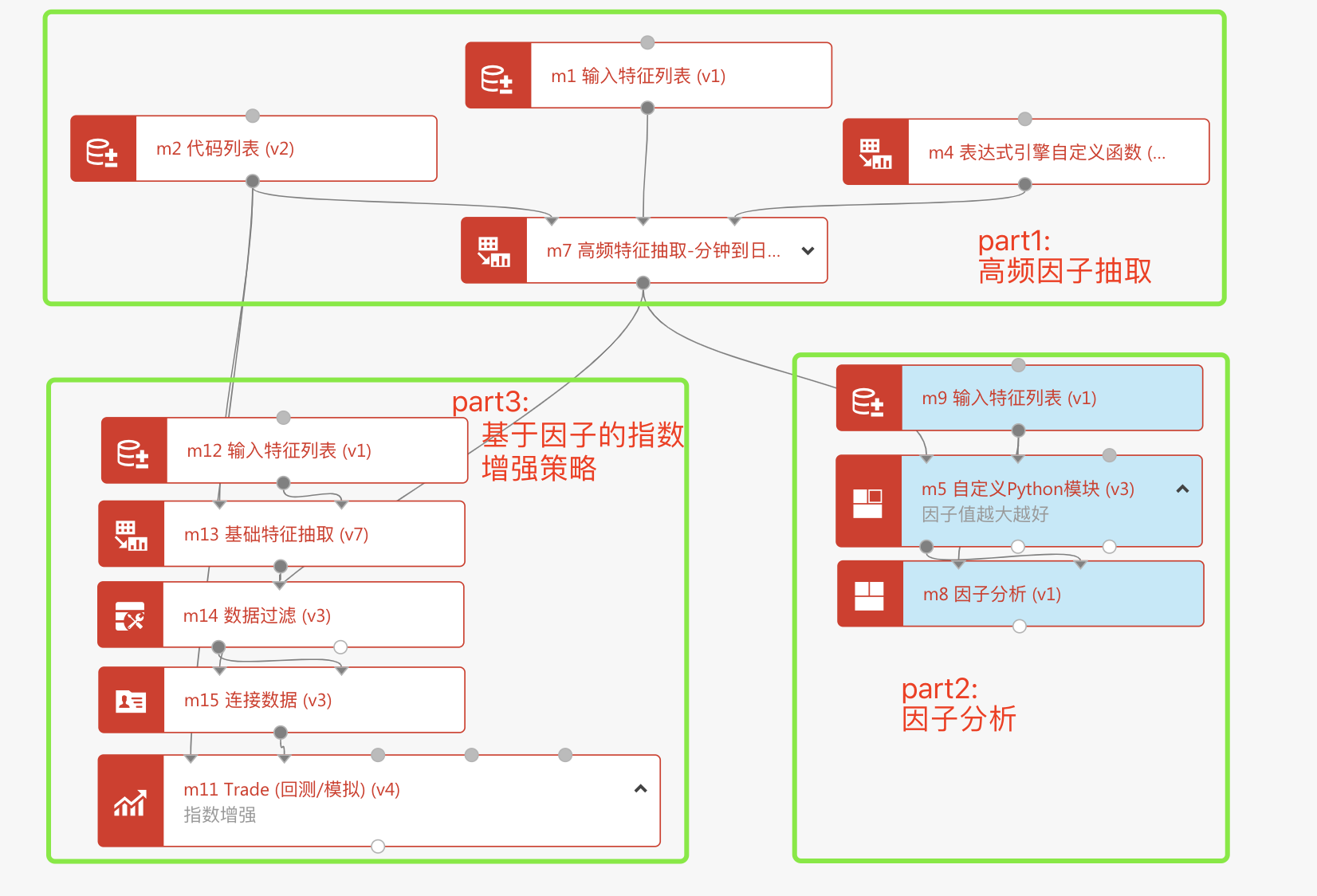

高频因子加工和指数增强策略

高频数据大规模计算场景是未来量化多因子选股的发展趋势。日频因子竞争日益激烈,领先的公募和私募基金已经将重心转移至tick\逐笔数据的研究上,因此本文帮助研究人员灵活使用BigQuant平台做自定义高频因子构建,更好地基于数十T规模tick数据做因子研究和策略开发。

本文介绍如何从日内高频数据中加工因子,并进行因子分析和策略构建。示意图如下:

因子加工

因子加工

在《选股因子系列研究(四十六)———日内分时成交中的玄机》研报中,

更新时间:2022-11-03 08:34

高频因子/策略

更新时间:2022-11-03 08:34

高频因子库 The High-Frequency Factor Zoo

更新时间:2022-03-24 12:56

选股因子系列研究(六十五):剔除高频因子空头组合后的中证500指数增强策略-海通证券-20200527

摘要

本文主要对剔除高频因子空头组合后的中证500指数增强策略进行回测分析。

剔除高频因子空头组合主要有两种思路,事前剔除与事后剔除。若有多个空头效应强的高频因子,则可以以因子复合或组合复合的方式,构建高频多因子空头组合,以同时利用这些因子的空头信息。

事后剔除的模型稳健性优于事前剔除。无论是采用因子复合还是组合复合方法构建高频多因子空头组合,事后剔除得到的中证500指数增强策略,有效的空头阈值范围都更大。也就是,以参数敏感性反映的模型稳健性来看,事后剔除优于事前剔除。

组合复合剔除对中证500指数增强策略超额收益的提升幅度优于因子复合剔除。无论是事前剔除还是事后剔除,在5%的空

更新时间:2021-11-26 09:02

海通金工—基于机器学习和知识图谱的行业轮动

时间:2020 年 07 月 21 日

分析师:冯佳睿、张振岗

摘要

研究背景。我们在之前的行业轮动系列报告中挖掘了几大类的行业因子,例如,量价、宏观、情绪面、高频因子、预期基本面、历史基本面、公募基金观点等。 这些因子通常可以分为两类:行业本身的特征以及基于共同外生变量变动的行业预期收益,但这两类因子都没有考虑行业之间的关联性。因此,在本篇报告中, 我们从另一个角度研究行业收益的可预测性:相关行业的滞后收益率。

理论基础。投资者处理信息的能力有限,当某个行业出现信息或冲击时,专门从事相关行业的投资者可能也无法迅速把握冲击的全部影响。因此,信息会逐渐在各个行业间扩散,导致不同行业的

更新时间:2021-11-04 03:25