函数

从金融角度来看,函数可以视为一种数学模型,用以描述和预测经济变量之间的关系。在金融分析、投资组合优化、风险管理等领域,函数广泛应用于揭示资产价格、利率、回报率和波动性之间的动态联系。通过构建适当的函数形式,金融专业人士能够更准确地评估投资机会、制定投资策略并监控市场风险,从而实现金融资本的最优配置与增值。

DAI SQL 函数列表

操作符

| 函数名称 | 描述 | 例子 |

|---|---|---|

+ |

加法 | 1 + 2 = 3; '2023-1-1'::DATE + INTERVAL 1 MONTH = '2023-2-1'::DATE |

- |

减法 | 1 - 2 = -1; '2023-1-1'::DATE - INTERVAL 1 MONTH = '2022-12-1'::DATE |

* |

乘法 | 1 * 2 = 2 |

/ |

除法 | 7 / 2 = 3.5 |

// |

整数除法 | `7 // 2 = |

更新时间:2025-07-03 08:04

10分钟学会Pandas

SELECT date, open, high, low, close

FROM bar1d_CN_STOCK_A

WHERE instrument = '000005.SZA'

AND date BETWEEN '2017-01-06' AND '2017-02-10'

ORDER BY date;

10分钟学会Pandas

Pandas最初被作为金融数据分析工具而开发出来,在金融领域被广泛使用。Pandas纳入了大量库和一些标准的数据模型,提供了高效地操作大型数据集所需的工具、函数和方法。

本文是针对pandas新手的快速入门学习指南。你可以在 **AI量化平台-编写策略

更新时间:2025-07-01 07:35

【最优化】凸函数的驻点是全局最优点

定理

首先我们来看定理:设f(x): Rn→R 为可微凸函数,如果 x∗∈R是驻点,那么 x∗ 为f的最优点(global.opt)。

换句话说就是,如果函数是凸函数,那么该函数的驻点就是全局最优点。

下面来证明一下:

要判断一个点是全局最小值的话,比如 x∗ 是全局最小值,那么该函数的其他任意点都会比驻点的函数值大,满足: ∀x,f(x)≥f(x∗)。

也就是说,我们来证明上面这个公式成立即可。

证明

由凸函数的一阶特征可得下面结论:[【最优化】凸函数及它的一阶特征](https://bigqu

更新时间:2025-07-01 07:35

NumPy库的主要作用及常用函数大全

主要作用

NumPy(Numerical Python的简称)是Python中用于处理数组、矩阵、数值计算以及高级数学函数的一个强大的库。在金融量化分析中,NumPy扮演着至关重要的角色,因为它提供了快速、高效的数值计算能力,适用于处理大量的金融数据。

NumPy的主要特点包括:

- 多维数组对象:NumPy提供了一个称为

ndarray的多维数组对象,用于存储和处理大型数据集。 - 数学函数:NumPy包含了大量的数学函数,用于执行基本的数学运算(如加、减、乘、除)以及更复杂的数学运算(如线性代数运算、统计函数、随机数生成等)。

- **广播功

更新时间:2025-07-01 07:35

遗传规划适应度函数

icir

IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的相关系数。IR=IC的均值/IC的标准差。

mutual_info

互信息

longshort_return

将每天股票按因子值分成10组,取首尾两组平均收益率的差值为每一天的多空收益,计算每天收益的和。

longshort_sharpe

将每天股票按因子值分成10组,取首尾两组平均收益率的差值为每一天的多空收益,按照此收益序列计算sharpe率。

longshort_vol

将每天股票按因子值分成10组,取首尾两组平均收益率的差值为

更新时间:2025-07-01 07:35

函数调用与定义

导语

本文介绍Python编程中非常重要的函数调用与定义的相关知识点。

\

本文由BigQuant宽客学院推出,版权归BigQuant所有,转载请注明出处。

\

更新时间:2025-07-01 07:35

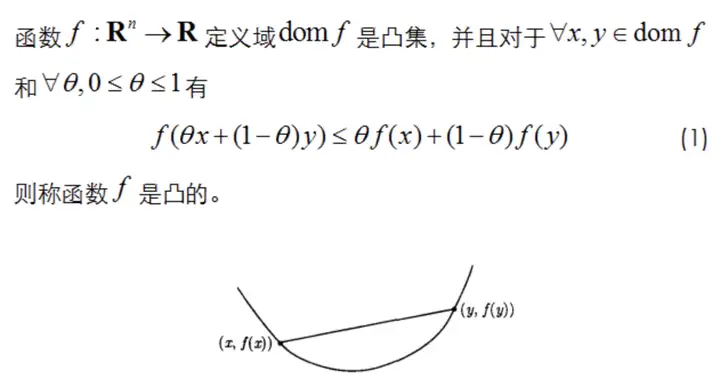

【最优化】凸函数及它的一阶特征

什么是凸函数

直观的,图1是一维凸函数的示例。一维情况下,不严格的说,凸函数是弦在上的函数或者是曲线向上包(这些都是不严谨的说法)。

注意:在不同的教科书和资料中,对凸函数的定义有可能是相反的,在机器学习领域,一般都使用这个定义。

凸函数的一阶特征

设 SϵRn 为非空开凸集, f 满足一阶连续可导,并且是S上的凸函数,则满足下面

更新时间:2025-07-01 07:35

Word2Vec介绍:softmax函数的python实现

1. 什么是Softmax

Softmax要解决这样一个问题:我有一个向量,想用数学方法把向量中的所有元素归一化为一个概率分布。也就是说,该向量中的元素在[0,1]范围内,且所有元素的和为1。

Softmax就是这个数学方法,本质上是一个函数。

假设我们有一个k维向量z,我们想把它转换为一个k维向量 ,使其所有元素的范围是[0,1]且所有元素的和为1,函数表达式是:

,过去5天close_0 > close_1 的天数

conditions = where(close_0更新时间:2024-06-07 10:55

如何实现获利盘COST、WINNER函数编写

问题

如何实现获利盘函数编写比如通达信的COST、WINNER函数?

视频

https://www.bilibili.com/video/BV1Ed4y1s7Br/?spm_id_from=333.999.0.0

策略源码

[https://bigquant.com/experimentshare/8ccaba531653414694ac9c071471e36d](https://bigquant.com/experimen

更新时间:2024-06-07 10:55

获利盘函数、筹码理论中,是否可以取到 股指IF、IC、IH的值?

更新

本文为旧版实现,仅供学习参考。

https://bigquant.com/wiki/doc/demos-ecdRvuM1TU

预计算因子表[数据平台] https://bigquant.com/data/datasources/cn_stock_prefactors

https://bigquant.com/wiki/doc/dai-PLSbc1SbZX

[http

更新时间:2024-06-07 10:55

遗传规划模块的适应度函数是如何定义的

问题

遗传规划模块的适应度函数是如何定义的

视频

https://www.bilibili.com/video/BV1wL411A7ru/

函数

icir

IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的相关系数。IR=IC的均值/IC的标准差。

mutual_info

互信息 参考华泰证券研报 <https:

更新时间:2024-06-07 10:55

xgboost自定义目标和评估函数

更新时间:2024-06-07 10:55

遗传规划的适应度函数设置

更新时间:2024-06-07 10:55

如何实现XGBOOST的pairwise目标函数及metric

问题

如何实现XGBOOST的pairwise目标函数及metric

视频演示

https://www.bilibili.com/video/BV1TY4y1q7C8/

策略源码

[https://bigquant.com/experimentshare/85eb463354e54a9695eddc0c570040e6](https://bi

更新时间:2024-06-07 10:55

如何在全连接层中自定义swish激活函数

问题

如何在全连接模块中自定义swish激活函数的代码

\

视频

https://www.bilibili.com/video/BV1DL4y1w7sb?share_source=copy_web

策略源码

[https://bigquant.com/experimentshare/9f1dae69e055429c9922b4f5d038361a](https://bigquant.com/experimentshare/9f1d

更新时间:2024-06-07 10:55

DeepAlpha短周期因子系列研究之: 自定义损失函数

本文目的在于给出自定义损失函数示例代码, 便于读者魔改. 基于BigQuant平台, 探索了使用不同损失函数对DeepAlpha-DNN模型优化的效果. 本文的基准模型为MSE优化的DeepAlpha-DNN模型, 进一步使用MAE、Pseudo-Huber以及负IC损失函数和有序回归损失函数. 最后多加一项使用wmse损失函数优化LSTM模型.

我们使用了基本面条件对A股进行筛选. 采用两到三年数据训练, 后一年数据进行回测. 由于本文的标签是未来五日累计收益率, 故采用5日调仓的方式进行回测.

通过对比常用损失函数在2023年的回测效果得出结论: 使用MAD损失函数综合效果最佳, 2

更新时间:2023-09-06 10:54

盘前数据处理未来函数问题

在回测模块中,例如生成订单日期是1号,实际下单日期是2号。2号的时候是可以调用盘前处理的。盘前处理的时候如果使用data.histroy是可以在盘前就获取当天的开盘和收盘信息的。这个属于未来函数,不过如果下午交易,用上午开盘价是否低开做cancel order判断是ok的。但是问题来了。回测这样操作是可以的,可是如果模拟交易和实盘都是在前一天就生成信号,所以就想问一下这个盘前数据处理是否会在模拟交易和实盘中运行,如果运行取的是哪一天的数据。。。因为回测中2号盘前运行可以取到2号全天数据,这个在现实中明显取不到,当天开盘都是取不到的。。。 所以问题是 那么如果回测模块中布置了盘前数据处理, 1\

更新时间:2023-04-03 15:26

盘前数据处理未来函数问题

在回测模块中,例如生成订单日期是1号,实际下单日期是2号。2号的时候是可以调用盘前处理的。盘前处理的时候如果使用data.histroy是可以在盘前就获取当天的开盘和收盘信息的。这个属于未来函数,不过如果下午交易,用上午开盘价是否低开做cancel order判断是ok的。但是问题来了。回测这样操作是可以的,可是如果模拟交易和实盘都是在前一天就生成信号,所以就想问一下这个盘前数据处理是否会在模拟交易和实盘中运行,如果运行取的是哪一天的数据。。。因为回测中2号盘前运行可以取到2号全天数据,这个在现实中明显取不到,当天开盘都是取不到的。。。 所以问题是 那么如果回测模块中布置了盘前数据处理, 1\

更新时间:2023-01-13 16:24

函数表达式

函数的概念与图形

三角函数、指数函数、对数函数

函数运算

经济学中的常用函数

更新时间:2022-05-01 08:19