回测模块

回测模块是金融领域中至关重要的分析工具,通过对历史数据进行模拟交易,量化策略在不同市场环境下的表现。它能够评估投资策略的盈利能力、风险水平及稳定性,帮助投资者优化策略,提高未来实际交易的成功率和风险控制能力。回测模块通过严格的算法和数据分析,为金融决策提供有力支持,是金融专业人士不可或缺的决策辅助工具。

实盘中是否会用盘前处理?

回测模块中盘前处理是可以调用到当日数据的。这个写在回测模块中可以调用当日open判断当日下午交易,这样做并不会产生未来函数。可是实际模拟交易中信号是前一天下午收盘后产生,请问这是程序是否会调用盘前处理功能。。。

更新时间:2023-10-09 03:36

盘前数据处理未来函数问题

在回测模块中,例如生成订单日期是1号,实际下单日期是2号。2号的时候是可以调用盘前处理的。盘前处理的时候如果使用data.histroy是可以在盘前就获取当天的开盘和收盘信息的。这个属于未来函数,不过如果下午交易,用上午开盘价是否低开做cancel order判断是ok的。但是问题来了。回测这样操作是可以的,可是如果模拟交易和实盘都是在前一天就生成信号,所以就想问一下这个盘前数据处理是否会在模拟交易和实盘中运行,如果运行取的是哪一天的数据。。。因为回测中2号盘前运行可以取到2号全天数据,这个在现实中明显取不到,当天开盘都是取不到的。。。

所以问题是

那么如果回测模块中布置了盘前数据处理,

更新时间:2023-10-09 03:33

请问回测模块加中入 m_deps=np.random.randn(), 是做什么用的呢?

3. 启动回测

策略回测接口: https://bigquant.com/docs/module_trade.html

m = M.trade.v4( instruments=['510330.HOF'], start_date=start_date, end_date=end_date, initialize=initialize, history_ds = history_ds, before_trading_start=None, handle_data=handle_data, # 买入订单以开盘价成交 order_pric

更新时间:2023-10-09 03:32

关于自定义基准收益曲线的问题

发现Trade (回测/模拟)模块支持的基准收益代码还是比较少的,主要是几个比较大的指数。

但是在做策略回测的时候其实有时候是想比较择时的有效性,真正想对比的可能是股票本身的走势,不知道是否可以自定义某只股票或者行业指数作为基准收益?

更新时间:2023-10-09 03:02

回测模块报错”no module named ‘dai.fuctions‘“

策略在执行回测模块是代码出现报错,求大神解答,多谢!!!

\

更新时间:2023-10-09 02:38

日历效应实现

https://bigquant.com/codeshare/9d324229-34f1-4516-ae55-78e8149adba7

在回测模块我想实现,周四买入股票周一卖出,来做一个基于周内日历效应的策略,请问回测平台中的主函数部分应当如何写代码才能实现我这个需求呢?求大神解答!!!

更新时间:2023-10-09 02:35

回测模块,还有很多评价模块图画不出来

多策略回测,换手率分析等回测模块都显示plot is deprecated, 都画不出来,麻烦工程师们看一下是代码该更新了吗?

更新时间:2023-10-09 02:08

盘前数据处理未来函数问题

在回测模块中,例如生成订单日期是1号,实际下单日期是2号。2号的时候是可以调用盘前处理的。盘前处理的时候如果使用data.histroy是可以在盘前就获取当天的开盘和收盘信息的。这个属于未来函数,不过如果下午交易,用上午开盘价是否低开做cancel order判断是ok的。但是问题来了。回测这样操作是可以的,可是如果模拟交易和实盘都是在前一天就生成信号,所以就想问一下这个盘前数据处理是否会在模拟交易和实盘中运行,如果运行取的是哪一天的数据。。。因为回测中2号盘前运行可以取到2号全天数据,这个在现实中明显取不到,当天开盘都是取不到的。。。 所以问题是 那么如果回测模块中布置了盘前数据处理, 1\

更新时间:2023-04-03 15:26

盘前数据处理未来函数问题

在回测模块中,例如生成订单日期是1号,实际下单日期是2号。2号的时候是可以调用盘前处理的。盘前处理的时候如果使用data.histroy是可以在盘前就获取当天的开盘和收盘信息的。这个属于未来函数,不过如果下午交易,用上午开盘价是否低开做cancel order判断是ok的。但是问题来了。回测这样操作是可以的,可是如果模拟交易和实盘都是在前一天就生成信号,所以就想问一下这个盘前数据处理是否会在模拟交易和实盘中运行,如果运行取的是哪一天的数据。。。因为回测中2号盘前运行可以取到2号全天数据,这个在现实中明显取不到,当天开盘都是取不到的。。。 所以问题是 那么如果回测模块中布置了盘前数据处理, 1\

更新时间:2023-01-13 16:24

关于模拟交易,以及写策略代码上的一些疑惑

问题

话说大佬们如果是我自己写的策略该怎么让他在交易模拟上面,以整百持股买入卖出呀,回测的时候都是整百持股买入卖出,一上模拟就不是整百持股了. 回测模块上有下面这段代码,回测的时候的确是整百持股,为何一到模拟交易就不行了呢?

代码

if cash > 0:

current_price = data.current(context.symbol(instrument), 'price')

amount = math.floor(cash / current_price / 100) * 100

context.更新时间:2022-12-20 14:20

回测模块报错

问题

data1, data2分别有什么格式要求吗?

报错。。。如上。。。

提示 : UnpicklingError: invalid load key, 'H'

解答

可以贴一下m2的输出不呢?如果m2是日线行情数据,m2连接回测回测模块第三个 借口 回测历史数据,不连第一个。

更新时间:2022-12-20 14:20

data.history报错

问题

在回测模块中是这么写的,data.history(context.symbol(instrument), 'volume', bar_count=6, frequency='1d'),今天之前都是正常能回测的,今天突然间就报错了,data.history的使用方法应该是正确的。

回测开始时间改成2022-01-01之后能正常运行,若回测开始时间在2022年之前,就会出现以下2种错误,麻烦平台的各位老师看一下,谢谢

最后进入回

更新时间:2022-12-20 14:20

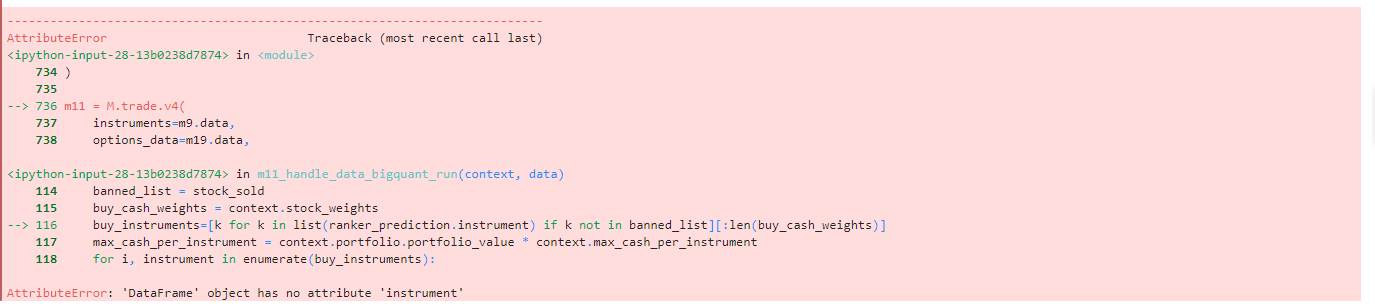

高频回测模块报错

代码

代码:在高频回测模块的k线处理函数定义如下:

# 回测引擎:每日数据处理函数,每天执行一次

def bigquant_run(context, data):

# 相隔几天(hold_days)进行一下换仓

if context.trading_day_index % context.hold_days != 0:

return

# 按日期过滤得到今日的预测数据

ranker_prediction = context.ranker_prediction[

context.ran更新时间:2022-11-09 01:23

回测模块出现错误

问题

https://bigquant.com/experimentshare/83708942bc8e42e7938f228502ba6b10

解答

用 if 语句的格式:

if context.couter % 5 !=0:

\

更新时间:2022-11-09 01:23

回测模块里面可以实现股票融券吗?

怎么实现呢?知识库里没找到。谢谢

更新时间:2022-11-09 01:23

策略报错:不知道为什么之前一直都可以的回测模块突然报错,看第一个策略就好

问题

问题描述

策略报错:不知道为什么之前一直都可以的回测模块突然报错,看第一个策略就好

问题截图

问题策略

问题策略

[https://bigquant.com/experimentshare/c0ccba6b11d249f3af1cb45b800b2240](https://bigquant.com/experimentshare/c0ccba6b11d249f3af1cb45b80

更新时间:2022-11-09 01:23

Trade模块的问题,停牌股票订单无法保留。

问题

我设计了一个策略,送到回测模块里。5月24日策略生成了卖出订单,5月25日正好这个票停牌,到了5月26日这个卖出订单就没有了。这是什么原因啊?

解答

因为25号实际撮合那天,该股票停牌,所以成交是失败的,这个在回测报表里的日志详情应该可以看到。

建议完善策略下单逻辑,比如5-26号又根据持仓信息进行下单。毕竟目前的回测机制是事件驱动的回测机制,因此每天(K线)会运行下主函数,因此可以5-25号再次根据逻辑进行下单信号的生成

更新时间:2022-11-09 01:23

回测老内核重启

问题

回测老内核重启然后就停了。 是免费的缘故么?

\

解答

得看下策略具体是在哪个模块停止内核的,如果回测模块没有做过多改动的话,在回测阶段重启内核的概率不大,得检查下是否是训练集和预测集数据过大导致训练模型时内核重启的原因。

更新时间:2022-11-09 01:23